接上篇:軟件定義汽車面臨的五大挑戰(zhàn)

四、商業(yè)模式方面

4.1 產(chǎn)業(yè)分工價值鏈轉(zhuǎn)移

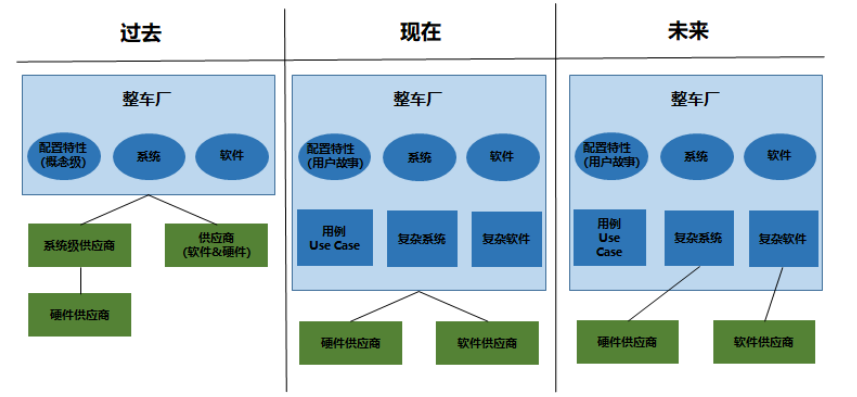

軟件定義汽車對產(chǎn)業(yè)鏈分工產(chǎn)生了顛覆性的改變,各利益相關(guān)方的分工變化如下圖所示:

圖 3-7 產(chǎn)業(yè)鏈中各利益相關(guān)方分工的變化

- 過去

大部分整車廠的職責是定義整車電子電氣配置特性,描述車型特性及功能,明確用戶明顯可見的汽車特征,比如“電動天窗”、 “全景天窗”等能夠被駕駛員或乘客所應(yīng)用的功能,“防抱死系統(tǒng) ABS”或“車道偏離報警 LDW”等用戶能夠感受到的增加汽車安全的特性。

傳統(tǒng)模式下,整車廠協(xié)調(diào)各 Tier1 開發(fā)產(chǎn)品,裝配成試驗車,并通過一系列整車試驗完成產(chǎn)品認證,變更周期長。這種完全依賴 Tier1 的方式存在著執(zhí)行不靈活、業(yè)務(wù)效率低、數(shù)據(jù)碎片化等弊端,不滿足功能迭代快速上市的需求。

- 現(xiàn)在

- 未來

4.2 車企傳統(tǒng)供應(yīng)鏈模式轉(zhuǎn)變

整車廠傳統(tǒng)采購模式主要圍繞硬件制定組織、流程和工具,而面向當前及未來軟件定義汽車所要求的電子電氣架構(gòu)正由信號導(dǎo)向向服務(wù)導(dǎo)向轉(zhuǎn)變,并帶來軟硬件的充分解耦與供應(yīng)鏈協(xié)同模式的轉(zhuǎn)變。整車廠已經(jīng)開始思考軟件的 Maker-or-Buyer 策略、采購策略、質(zhì)量保障以及組織優(yōu)化等關(guān)鍵問題,比如:

-

軟件價值鏈的哪些環(huán)節(jié)應(yīng)由整車廠自研把控?哪些環(huán)節(jié)應(yīng)該交給外部供應(yīng)商來提供?

-

整車廠如何與供應(yīng)商協(xié)作以有效保障和把控軟件系統(tǒng)的開發(fā)成熟度與完成度?

-

針對軟件開發(fā),整車廠如何調(diào)整長期合作關(guān)系與并購?fù)顿Y規(guī)劃?如何拓展與軟件供應(yīng)商以及其他伙伴的合作關(guān)系?

4.3 行業(yè)盈利模式變革

傳統(tǒng)模式下汽車行業(yè)都是通過汽車銷售掙錢,用戶花錢買到的也是車輛本身,例如發(fā)動機、變速箱、底盤、駕駛室等,整車廠賺的是材料成本和汽車售價的差價。現(xiàn)在汽車硬件越來越同質(zhì)化,配件行業(yè)越來越透明,整車廠利潤越來越薄。

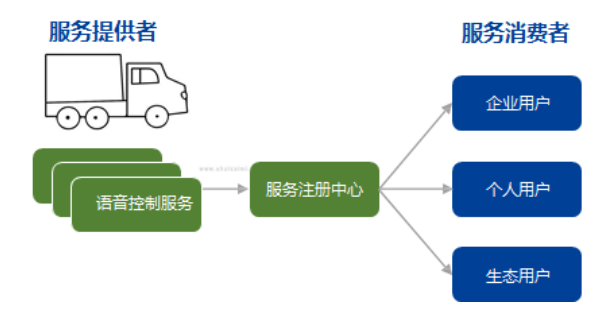

在軟件定義汽車時代,不拼硬件拼軟件。整車廠將車輛提供的所有服務(wù)在服務(wù)注冊中心進行注冊,所有用戶,包括企業(yè)用戶、個人用戶和生態(tài)用戶都可以通過服務(wù)注冊中心訂閱服務(wù)。服務(wù)訂閱示例如下圖所示。例如通過服務(wù)訂閱可以讓用戶的車輛具有語音控制功能,包括控制車速、燈光開啟和亮度、車窗升降、空調(diào)溫度和風量等等,語音控制服務(wù)可以一次性付費購買,也可以每月付費租用。這些功能不需要額外安裝硬件,只需要軟件工程師編寫代碼即可,而軟件開發(fā)可以在不增加任何成本的情況下進行不斷復(fù)制,所以只需要有好的創(chuàng)意,利潤空間無上限。

圖 3-8 服務(wù)訂閱示例

整車廠通過硬件預(yù)埋和服務(wù)訂閱將后市場打造成新的利潤增長引擎。越來越多的整車廠將以接近成本價的價格銷售汽車,并主要通過軟件為用戶提供附加價值,這不僅會降低消費者的購車成本,更會讓用戶享受到萬物互聯(lián)的實質(zhì)便利。整車商業(yè)模式由一次性前裝收費轉(zhuǎn)變?yōu)楹笫袌鲇嗛喅掷m(xù)收費,構(gòu)建有競爭力的盈利模式并真正帶來商業(yè)價值是很大的挑戰(zhàn),挑戰(zhàn)主要體現(xiàn)在:一、后市場持續(xù)變現(xiàn)能力有待進一步挖掘

軟件落地應(yīng)用后,復(fù)制成本微乎其微,軟件的盈利規(guī)模完全基于目前軟件載體(車)的保有量和選裝軟件的用戶占比。然而后市場持續(xù)變現(xiàn)能力還有待進一步挖掘。

- 造車新勢力創(chuàng)收潛力大,但難于形成規(guī)模。最大的問題是自費選裝軟件普及率低,比如,中國市場特斯拉 FSD 的選裝率僅有 1%-2%;其次造車新勢力的用戶基數(shù)與傳統(tǒng)整車廠的差距懸殊。

- 傳統(tǒng)整車廠擁有著大批品牌簇擁者,這使得傳統(tǒng)整車廠的營商環(huán)境比新勢力更友好。但也正是由于用戶黏性的存在,傳統(tǒng)整車廠在轉(zhuǎn)型過程中又不得不兼顧到各個年齡段的用戶,而開發(fā)各年齡段、多層次的用戶都能夠輕松上手的智能軟件也絕非易事。

二、硬件預(yù)置與成本壓力難平衡

雖然軟件決定產(chǎn)品性能,但是硬件決定產(chǎn)品性能的天花板,再強大的功能也要依托硬件來實現(xiàn)。所以為保證車輛在一段時間內(nèi)的成長屬性,需要預(yù)置更多的硬件設(shè)備。而傳統(tǒng)整車廠的商業(yè)模式很少考慮后續(xù)的升級需求,在成本壓力巨大的競爭模式下,很難預(yù)留芯片算力、存儲空間、冗余模塊用于后續(xù)升級,基本上都是剛剛好滿足當前功能需求。所以在如何平衡硬件預(yù)置與成本壓力方面存在挑戰(zhàn)。

三、軟件產(chǎn)品思維轉(zhuǎn)變的挑戰(zhàn)

新的商業(yè)模式將更多地關(guān)注駕乘人員的個性化、體驗化的功能需求。這將在產(chǎn)品開發(fā)最前端進行轉(zhuǎn)變,需要更多深諳用戶體驗的產(chǎn)品經(jīng)理來根據(jù)不同細分消費群體的特征來設(shè)計定義相關(guān)的功能需求,而往往這些產(chǎn)品經(jīng)理通常對汽車的了解較少,設(shè)計的功能往往在落地性方面難度較大。

如何構(gòu)建具有競爭力的商業(yè)模式形成大規(guī)模持續(xù)變現(xiàn),技術(shù)上如何選擇可持續(xù)演進的軟件架構(gòu),以支持未來的附加功能或按需服務(wù),目前還處于雛形階段。

五、生態(tài)協(xié)同方面

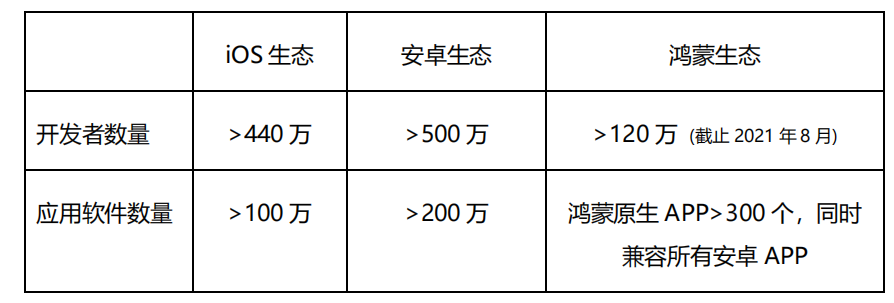

在新型電子電氣架構(gòu)領(lǐng)域,目前大部分整車廠和供應(yīng)商短期內(nèi)都聚焦在平臺基礎(chǔ)建設(shè),例如新架構(gòu)的硬件、軟件中間件、SOA 架構(gòu)及原子服務(wù)等開發(fā)落地。長期來看,在 SOA 架構(gòu)及廣義的整車操作系統(tǒng)建設(shè)初步成熟后,豐富的上層應(yīng)用生態(tài)才是未來價值增長的關(guān)鍵點,擁有巨大的想象空間。而創(chuàng)造出豐富的應(yīng)用的核心是打造繁榮的開發(fā)者生態(tài),以智能手機行業(yè)在中國的開發(fā)者生態(tài)數(shù)據(jù)為例,詳見下表。

表 3.2 中國智能手機行業(yè)生態(tài)數(shù)據(jù)統(tǒng)計

圖 3-9 手機行業(yè)開發(fā)者平臺的商業(yè)模式

部分整車廠和零部件供應(yīng)商已經(jīng)開始布局并建設(shè)汽車應(yīng)用軟件的開發(fā)者生態(tài),但是相比于智能手機行業(yè),汽車應(yīng)用軟件開發(fā)者生態(tài)的挑戰(zhàn)更大,主要體現(xiàn)如下:第一:各整車廠之間的標準、接口規(guī)范不統(tǒng)一

汽車是一個定制化、非標化程度很高的產(chǎn)品,各整車廠設(shè)計的電子電氣架構(gòu)下的軟硬件接口各不相同,并都在開發(fā)定義自己的汽車操作系統(tǒng)、服務(wù)接口、開發(fā)工具鏈等,這意味著同一個應(yīng)用要落地到不同品牌的汽車上可能需要經(jīng)過大量的開發(fā)適配工作,從而導(dǎo)致應(yīng)用開發(fā)和部署成本很高,一定程度上會影響開發(fā)者參與的意愿度。

第二:單一整車廠的體量和用戶基數(shù)有限,難以吸引到大量的開發(fā)者

單一整車廠的用戶數(shù)量有限,大部分國內(nèi)整車廠每年不到 200 萬輛,小整車廠可能只有 10 萬量不到,再加上前面提到的各車廠的標準、接口都不相同,意味為單次應(yīng)用開發(fā)及部署開發(fā)可觸達的用戶有限。

第三:汽車軟件開發(fā)的專業(yè)性要求度高,落地見效周期長

汽車作為安全屬性很高的產(chǎn)品,這就需要開發(fā)者具備較強的專業(yè)知識背景,所開發(fā)的應(yīng)用要確保不能影響功能安全及信息安全要求,需要經(jīng)過長時間的測試驗證才能部署到汽車上使用。

轉(zhuǎn)自汽車電子與軟件